特斯拉Model Y L上市之际,推出‘首付99900元起享3年0息’等金融福利,看似大幅降低了购车门槛。这种策略在2025年消费升级浪潮中并非个例,却深刻改变了消费者的决策逻辑。当福利诱惑遇上高昂车价,我们亟需审视金融工具如何从便利变成陷阱,重塑现代人的消费习惯与财务健康。

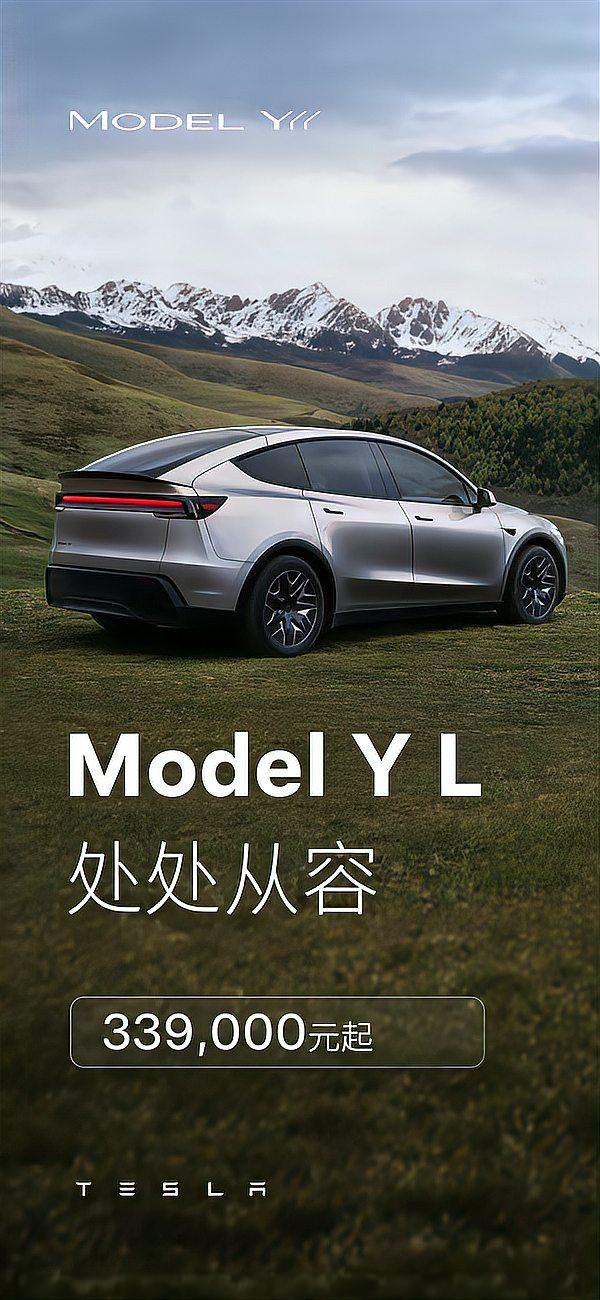

2025年8月19日,特斯拉Model Y L以33.9万元起的价格正式上线中国官网,预计9月交付。这款六座SUV,不仅车身加长179mm、轴距加长150mm,提供了超大的车内空间;CLTC续航高达751公里,能耗低至12.8kWh/100km,车重仅2088公斤,堪称同级中的“轻量化冠军”。更别提那前255后275的混合胎宽设计,直接把横向极限和高速稳定性拉满。安全配置上,前排、二排、三排全系标配安全气囊,第三排还能装儿童座椅,3.9米的安全气囊保护区域覆盖95%以上的纵向空间,这简直是把“安全感”焊死在了车里。

然而,真正让市场沸腾的,是特斯拉同步抛出的“首付99900元起,享3年0息”和“首付45900元起,享5年超低息”的金融方案。叠加8000元车漆选装礼金和三种特享充电权益,这波福利叠加起来,价值高达3万元。这哪里是卖车,分明是送钱!但问题来了,这“零息”的甜头,真能让咱们年轻人轻松上车,还是暗藏着“温柔刀”?

这看似诱人的“零息”福利,绝非空穴来风,而是中国汽车市场“内卷”到极致的必然产物。据中国汽车流通协会数据显示,我国新车金融渗透率已接近七成,这意味着金融工具早已成为推动汽车消费的核心驱动力。尤其在新能源汽车领域,2025年6月新能源汽车消费信贷同比激增200%,这可不是闹着玩的数字。这背后,是新版《汽车贷款管理办法》将新能源汽车首付比例下调至0%、贷款期限延长至7年等政策利好的直接体现。当政策松绑,市场竞争又白热化到“刺刀见红”的地步,车企们自然会把金融杠杆玩到极致,通过“低首付、零利息”来降低购车门槛,刺激销量,抢占市场份额。特斯拉此举,正是这场“金融内卷”大戏中的一环,既是市场竞争的必然,也是其维持市场份额的策略。毕竟,在销量压力面前,没有什么比“免费的午餐”更能打动人心了。

然而,这把“零息”的“温柔刀”,背后也可能暗藏财务陷阱,让你的“免费午餐”变成“付费陷阱”。首先,所谓的“零息”往往不等于“零成本”。许多“免息”方案会捆绑一笔数千元甚至上万元的“金融服务费”或“手续费”,这笔钱直接流入经销商口袋,与利息无关,纯属“过路费”。其次,购车者常常被要求在店内购买全险,且必须覆盖贷款年限,而4S店的保险报价通常高于外部渠道,这部分溢价也是你为“零息”付出的代价。还记得去年郑州的罗先生吗?他想全款买大众朗逸,结果被销售晾了半小时,最后经理直接摊牌“全款购车得加钱”。南昌某丰田4S店更夸张,顾客全款购车直接被甩一句“不买就滚”。这些荒诞剧情,背后都是金融服务费、银行返佣、保险提成这“三件套”在作祟,能让4S店从每辆贷款车上多赚近2万元。再者,部分“零息”或“超低息”方案可能会设置提前还款的限制条款或高额违约金。这意味着,即便你手头宽裕想提前还款,也可能面临额外的经济损失,甚至在贷款结清前无法自由处置车辆,如同被“套牢”。就像那位买了亚洲龙却因为拿不到车辆登记证书而无法转手的客户,车子成了“烫手山芋”,倒贴钱都难卖出去。

那么,面对特斯拉的“零息”诱惑,我们该如何避免掉入财务陷阱,守护好自己的“钱袋子”呢?

第一,算清总账,别被表面优惠迷惑。在决定贷款前,务必将全款购车和贷款购车的总费用进行详细对比,包括裸车价、购置税、保险费、上牌费,以及贷款方案中的金融服务费、利息、可能的违约金等所有隐性费用。北京的李女士就是个高手,她看中宝马X1,销售说贷款免息还送保养,但她一算,贷款要交1.2万手续费,还得在店里买8000元精品装饰,最后反而比全款多花2万。当场掏出计算器一笔笔核对,销售只好给出真实底价。只有把所有数字摆在台面上,才能看清哪个方案更划算。

第二,仔细阅读合同条款,尤其是涉及费用明细、提前还款条件和违约责任的部分。不理解的地方,一定要向销售人员问清楚,并要求白纸黑字写进合同,避免口头承诺。记住,口头承诺都是浮云,合同才是王道。

第三,评估自身还款能力,量力而行。月供是否会给你的日常开销带来过大压力?你的收入是否稳定,足以支撑未来几年的还款?车是消耗品,落地就贬值,切勿为了短暂的“拥有感”而牺牲长期的财务健康,让月供成为生活的“紧箍咒”。上海的王先生就吃过“零首付5年贷”的亏,前两年没利息,第三年利率暴涨,最后比全款多付3.8万。他逢人就提醒:“天上不会掉馅饼,4S店给的‘免费’贷款要慎选。”

特斯拉Model Y L的上市,以及其推出的金融福利,无疑为消费者提供了更灵活的购车选择,让高品质电动车触手可及。它不仅是产品力的展现,更是金融创新在汽车市场竞争中的缩影。然而,在享受消费升级红利的同时,我们更应保持清醒的头脑,理性看待金融工具的双面效应。它既可以是实现梦想的“助推器”,也可能成为隐藏风险的“温柔刀”。

所以,年轻的消费者们,当“零息”的诱惑扑面而来时,请务必擦亮双眼,穿透那层华丽的包装,看清其背后的真实成本和潜在风险。毕竟,真正的自由,是财务上的自由,而不是被债务所捆绑。你的钱包,真的准备好迎接这场“零息”的考验了吗?还是说,你更愿意做那个清醒的“韭菜收割机”,而不是被收割的“韭菜”?

全部评论 (0)