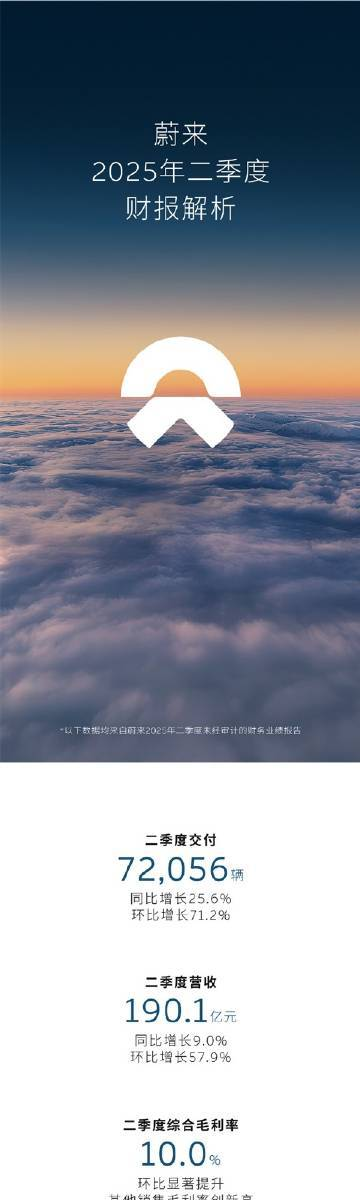

2025年9月2日,蔚来发布的二季度财报,以190.1亿元的营收、同比环比双双大幅增长的态势,以及突破7万台的交付量,似乎为这家长期深陷“烧钱”质疑的造车新势力打上了一剂强心针。综合毛利率回升至10.0%,现金储备增至272亿元,这些数字在资本市场激起阵阵涟漪。然而,在市场狂热的掌声背后,一个更尖锐、更本质的问题浮现:这份看似坚实的“安全垫”,能否真正抵御行业内卷与资本周期的双重冲击?新能源车企又该如何在高增长的表象下,构建穿越周期的风险防线,而非重蹈历史泡沫的覆辙?

蔚来财报的积极数据固然可喜,但我们必须直面其长期累计亏损超千亿、高额研发投入与盈利迟迟未至的严峻现实。这份增长,与其说是一劳永逸的胜利,不如说是一场与时间、与市场、与自身效率的极限赛跑。这份财报不仅是蔚来阶段性战略调整的成果,更是整个新能源汽车产业在高速发展期,如何平衡规模扩张与财务健康、用户情感与商业理性、技术领先与成本控制的缩影。它揭示了构建真正“安全垫”的复杂性与紧迫性,远非表面数据那般光鲜。

构建穿越周期的风险防线,首要在于锻造供应链的“韧性”。蔚来通过深化与宁德时代的合作,并积极布局电池自研与制造,试图降低对单一供应商的依赖,这无疑是明智之举。合肥第二工厂的产能释放,直接支撑了二季度交付量的飙升,从数据上看,蔚来在产能狂飙和技术卡位战中取得了阶段性胜利。然而,这种韧性并非无懈可击。全球芯片短缺、关键原材料价格波动,以及地缘政治带来的不确定性,仍是悬在所有车企头上的达摩克利斯之剑。真正的供应链韧性,要求企业不仅在电池等核心部件上具备多元化策略,更需在芯片、智能驾驶硬件等关键领域拥有自主可控或多源替代方案,以应对极端风险,而非仅仅是优化库存和产能。德国新能源车企在风险管理上,也普遍强调供应链的多元化和本土化,以减少外部冲击。

其次,用户信任机制是企业抵御风险的无形资产,却也可能成为一把双刃剑。蔚来曾以极致用户服务和社群文化赢得“用户企业”的美誉,其换电模式更是独树一帜,构建了强大的用户粘性。然而,降价、权益调整、推出子品牌“乐道”等举措,也引发了部分老车主“背刺”的强烈不满,甚至有声音质疑李斌“背叛”了用户企业的初心。李斌曾坦言,30%-40%的用户因担心公司倒闭而犹豫是否购买蔚来产品。这表明,用户信任并非一成不变的情感维系,而是建立在企业持续健康运营基础上的理性选择。蔚来必须在保持高端品牌调性与扩大市场份额之间找到微妙平衡,通过子品牌覆盖更广阔市场,同时以更透明、公平的机制维护老用户权益,才能真正巩固这一“信任资产”。毕竟,当老车主“恨”李斌的时候,蔚来或许才真正走向成熟。

最后,多元化盈利模式是实现可持续发展的关键,但其有效性需经受市场检验。蔚来积极探索整车销售之外的收入增长点,如换电服务、NIO House生态及其他销售业务。二季度其他销售毛利率转正,显示服务生态的商业价值正逐步显现。然而,这些多元化尝试能否迅速弥补巨额亏损,支撑高昂的研发投入(二季度研发投入30.1亿元),仍是未知数。新能源汽车市场“内卷”加剧的价格战,使得单一依靠汽车销售盈利愈发艰难。蔚来必须加速技术成果的商业化转化,提升子品牌乐道、萤火虫的规模效应,并通过精细化运营,将服务生态的“投入”转化为实实在在的“产出”,才能摆脱“烧钱”困境,真正实现李斌所言的“靠自己的本事”盈利。否则,再多的现金储备也只是饮鸩止渴,无法从根本上解决盈利模式的可持续性挑战。

新能源汽车市场的潮汐,淘尽铅华,泡沫与机遇并存。企业穿越周期的“安全垫”,绝非一时的销量高歌或财报亮点,而是源于对供应链的深度掌控、对用户信任的辩证维护、以及对多元化盈利模式的持续创新与高效转化。正如《道德经》所言:“知人者智,自知者明。胜人者有力,自胜者强。”在新能源汽车产业的“成人礼”上,唯有真正实现自我造血,方能于波诡云谲的市场中,行稳致远,铸就恒久价值,而非成为下一个被资本潮水冲刷殆尽的沙堡。那些只顾眼前利益、夸大宣传、甚至虚假承诺的车企,终将被市场无情淘汰。真正的强者,敢于直面亏损,敢于调整战略,更敢于在“内卷”中找到破局之道,以技术和效率构筑起不可逾越的壁垒。

全部评论 (0)